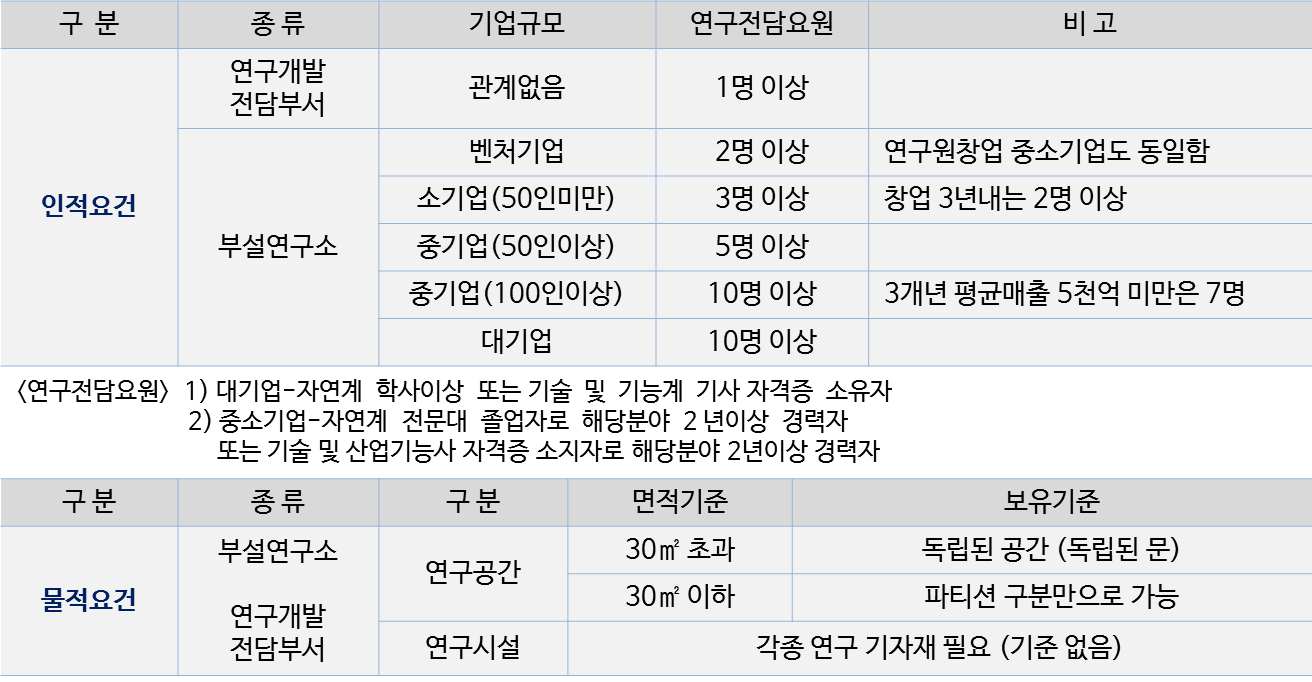

- 연구소 및 전담부서 설립 신고 제도는 일정 요건을 갖춘 기업의 연구소와 전담부서를 신고만으로 인정하여 각종 조세,관세,자금지원 및 병역대체복무 등의 혜택을 부여하고, 기업의 기술개발을 적극적으로 촉진 유도하는 동시에 이들 연구소를 효율적으로 육성 지원하기 위하여 1981년도에 제정된 제도

- 관련 법령

-

- 기초연구 진흥 및 기술개발지원에 관한 법률.

-

- 조세 특례 제한법.

-

- 지방세 특례 제한법.

-

- 소득세법

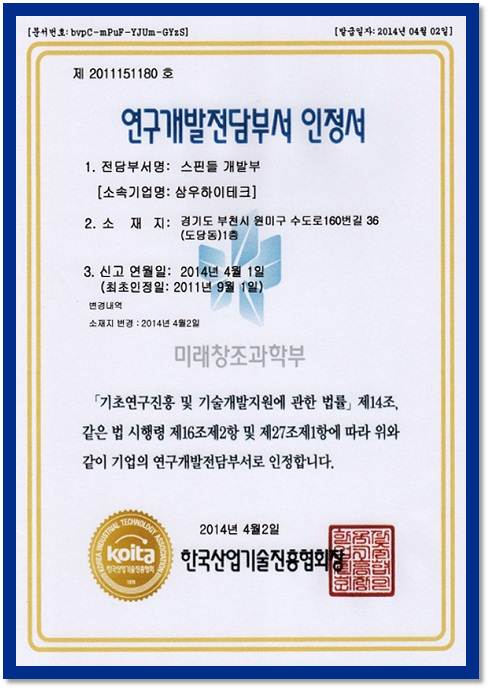

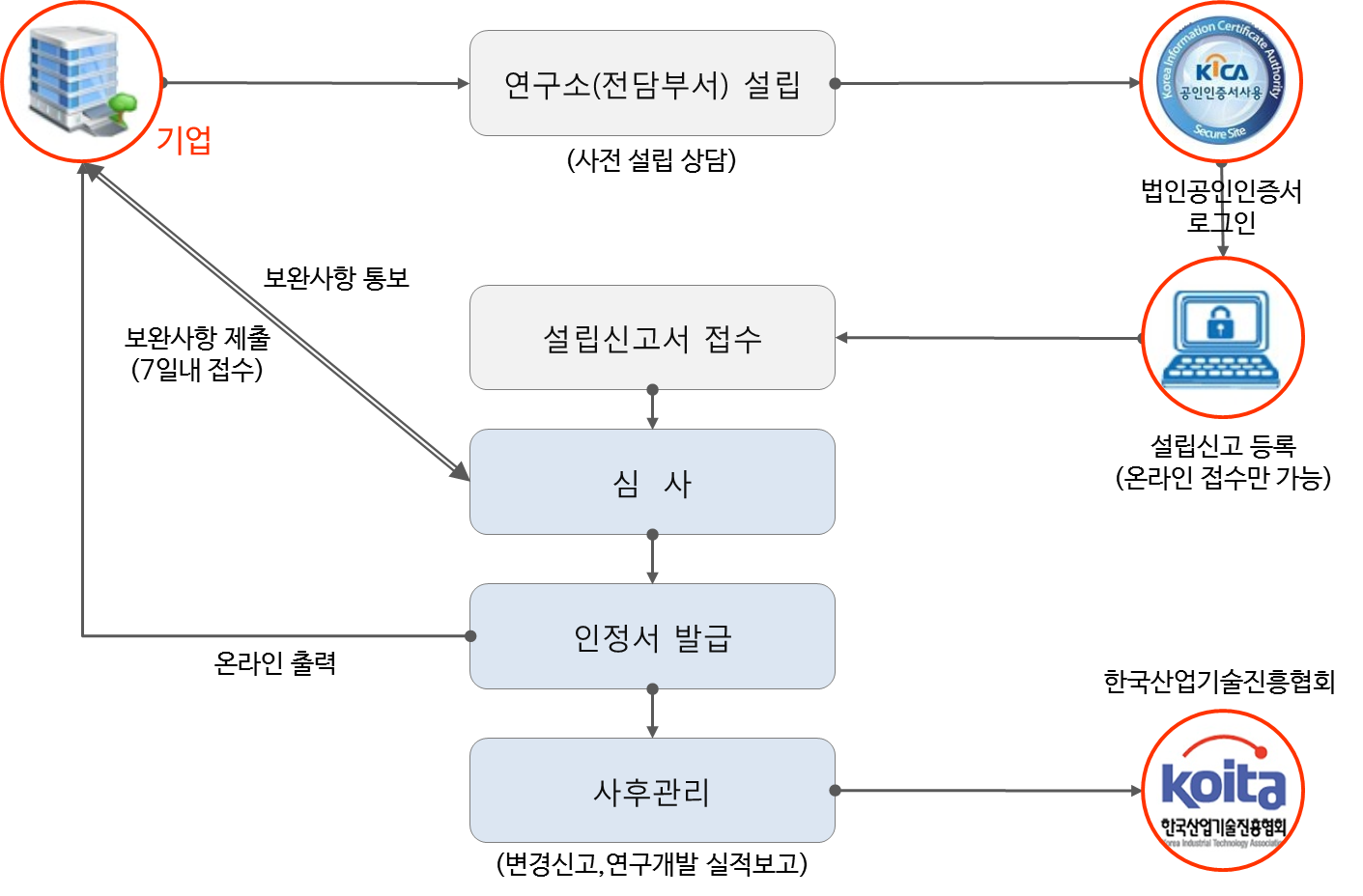

- 인정서

- 신청접수 후 1주일 ~ 2주

- 연중 수시 접수

- 없음

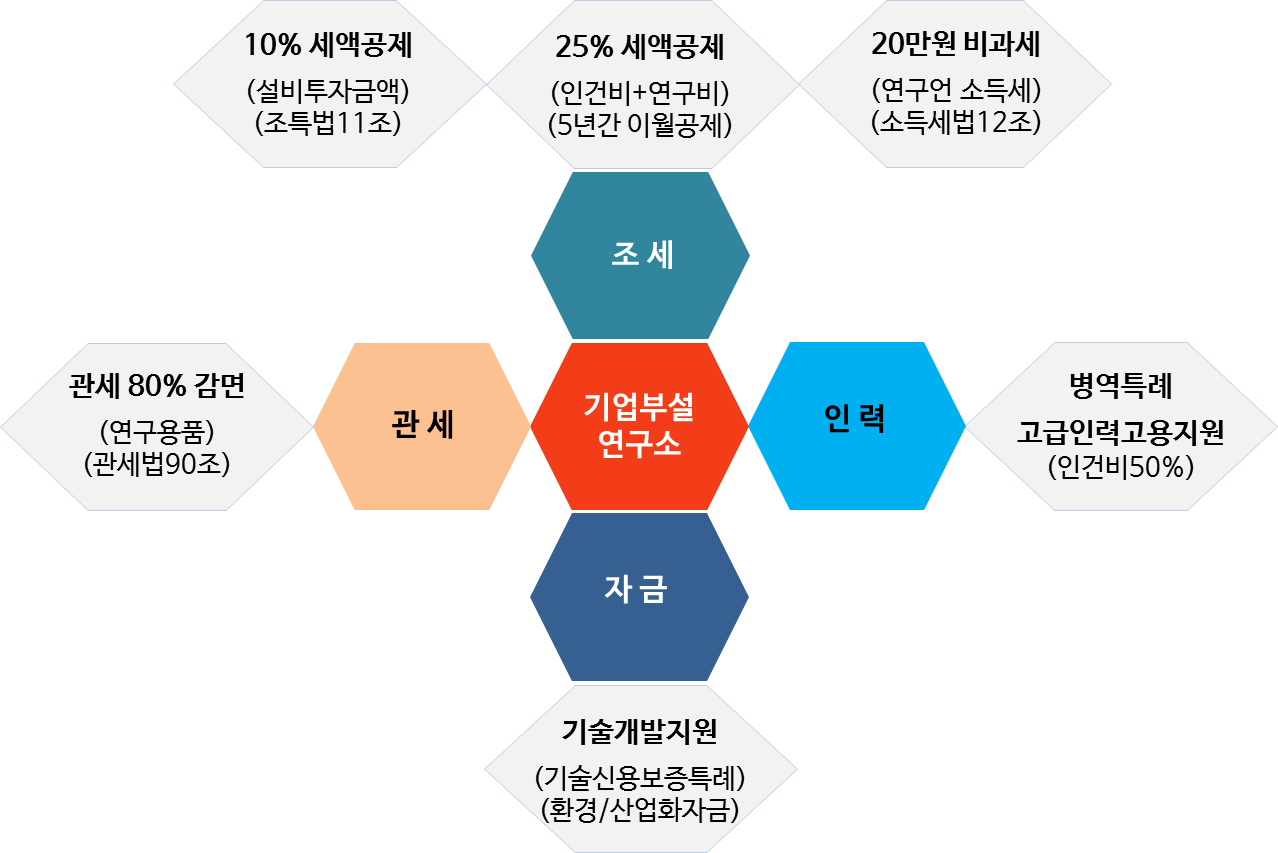

- 연구 인력에 대한 조세 혜택

-

- 해당 과세연도에 발생한 일반연구,인력개발비에 소득세 또는 법인세에서 직접 공제.

-

- 5년간 이월 공제 허용.

※ 중소기업의 경우 100분의 25

- 설비투자에 대한 10% 세액 공제 (조특법 11조)

- 기타 조세 혜택

-

- 최저한세 배제 및 농특세 비과세.

-

- 기타 공제/감면제도와 중복 적용.

-

- 연구 전담요원 연구활동비 소득세 비과세 혜택(소득세법12조).

-

- 연구,인력개발준비금 손금 산입.

-

- 연구 및 인력 개발을 위한 설비투자에 대한 세액 공제.

-

- 기술 취득금액에 대한 과세 특례.

-

- 기업부설연구소용 부동산 지방세 면제.

-

- 연구개발용 수입자동차 취득세 면제.

-

- 연구개발 관련 출연금 등의 과세 특례.

- 인력 지원

-

- 고급 연구인력 고용 지원(인건비의 50% 지원).

-

- 병역 특례.

- 관세 지원

-

- 관세 80% 감면 : 산업기술 연구개발 물품 (연구개발 용품으로 수입되는 용품).

-

- 관세법 90조.

- 자금 지원

-

- 기술개발 지원 : 기술신용보증 특례. 환경/산업화 자금 등